依申请公开

依申请公开住房租金专项附加扣除你疑惑的那些事儿

在外打拼的小伙伴们,你们是否对如何享受个人所得税专项附加扣除中住房租金存在些许疑惑。

根据《个人所得税专项附加扣除暂行办法》,纳税人在主要工作城市没有自有住房而发生的住房租金支出,可以按照一定标准定额扣除。在具体操作时,可以通过个人所得税APP进行填报。

扣除条件:

纳税人在主要工作城市没有自有住房而发生的住房租金支出。

扣除标准:

(一)直辖市、省会(首府)城市、计划单列市以及国务院确定的其他城市,扣除标准为每月1500元;

(二)除第一项所列城市以外,市辖区户籍人口超过100万的城市,扣除标准为每月1100元;

(三)市辖区户籍人口不超过100万的城市,扣除标准为每月800元。

功能路径:

纳税人登录个人所得税手机APP后,在首页,通过“专项附加扣除填报”进入专项附加扣除界面,选择“住房租金”。

操作步骤:

1.选择扣除年度

进入申报界面后,“选择扣除年度“为2022,点击“确认”。

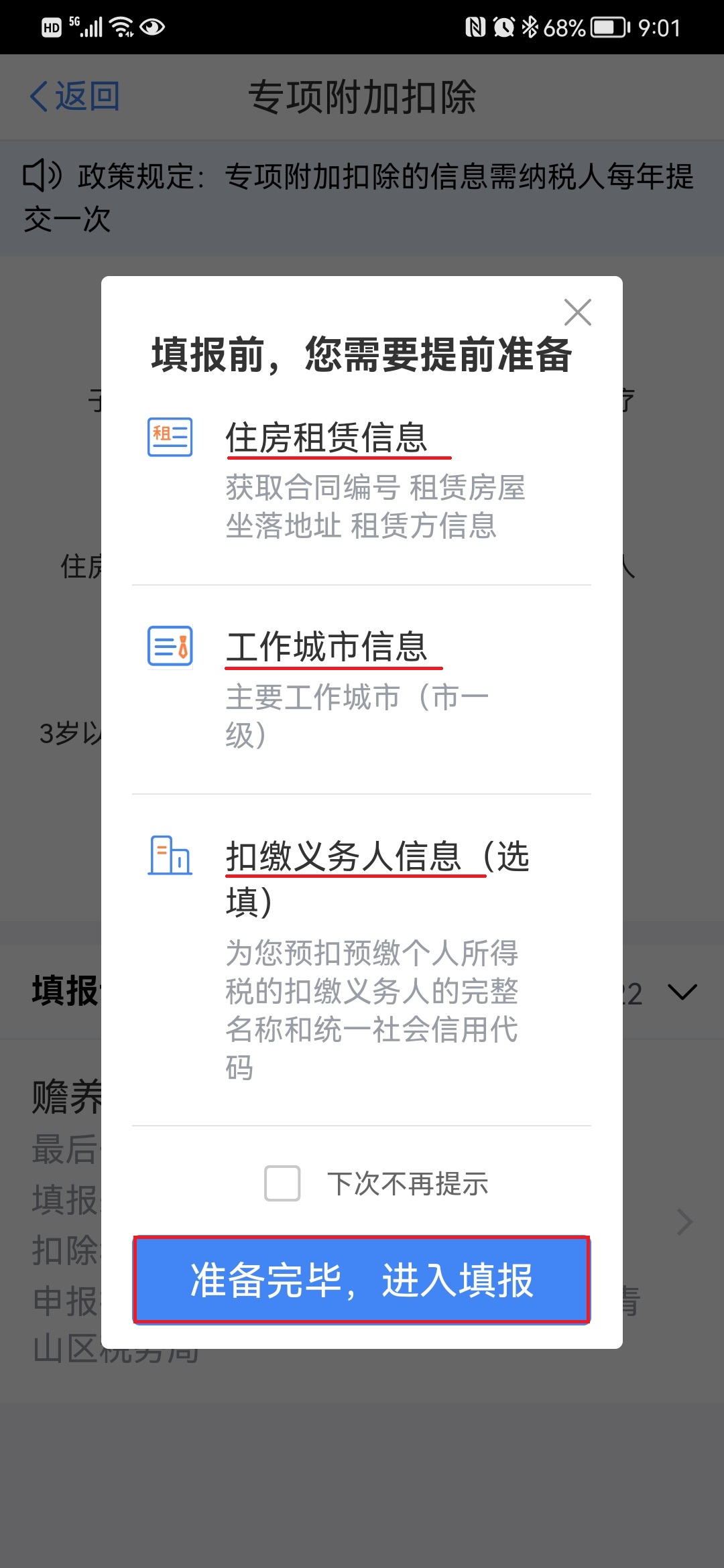

2.做好填报准备

查看系统提示需要提前准备的资料,仔细阅读后,点击“准备完毕,进入填报”。

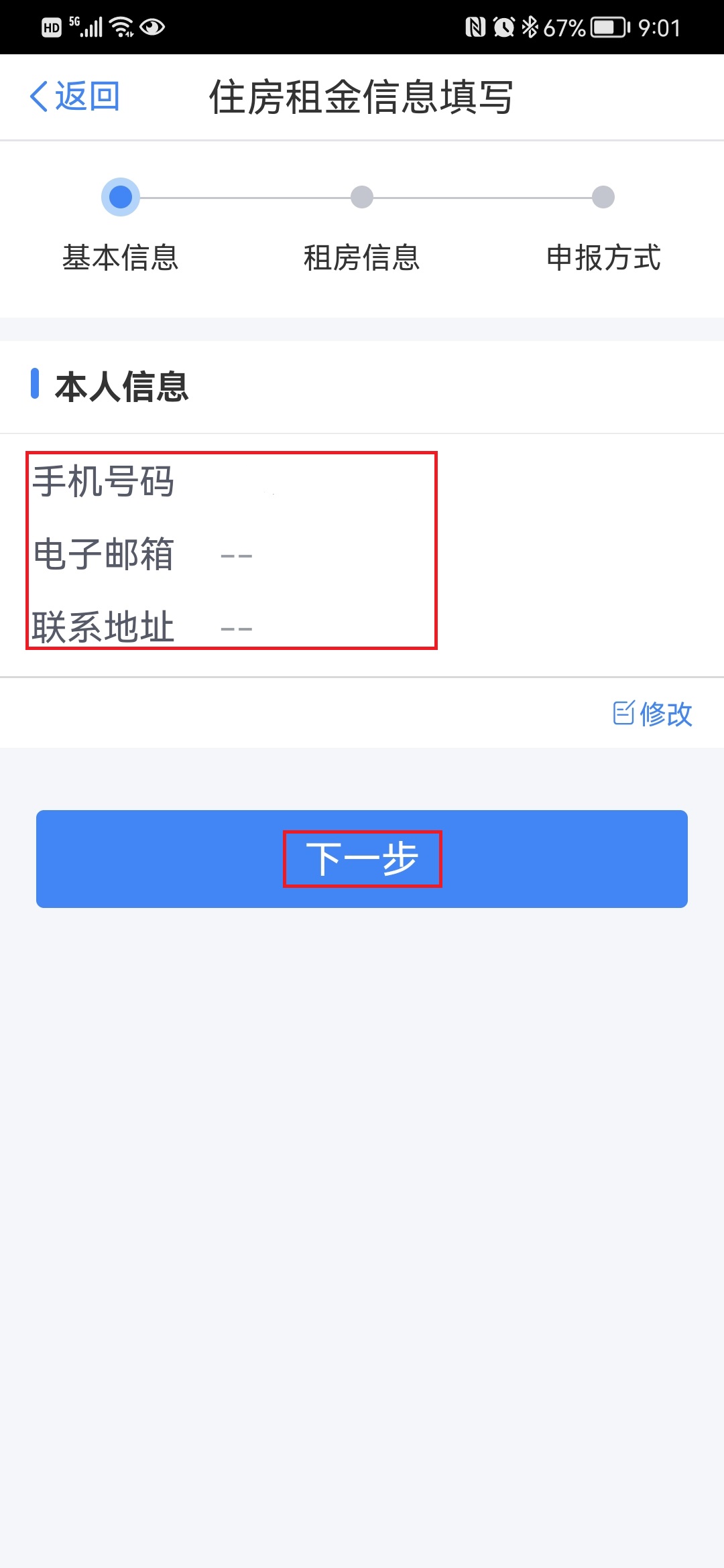

3.住房租金信息填写

确认本人手机号码、电子邮箱、联系地址等基础信息,确认无误后点击下一步。

填写住房租金支出信息及主要工作城市。

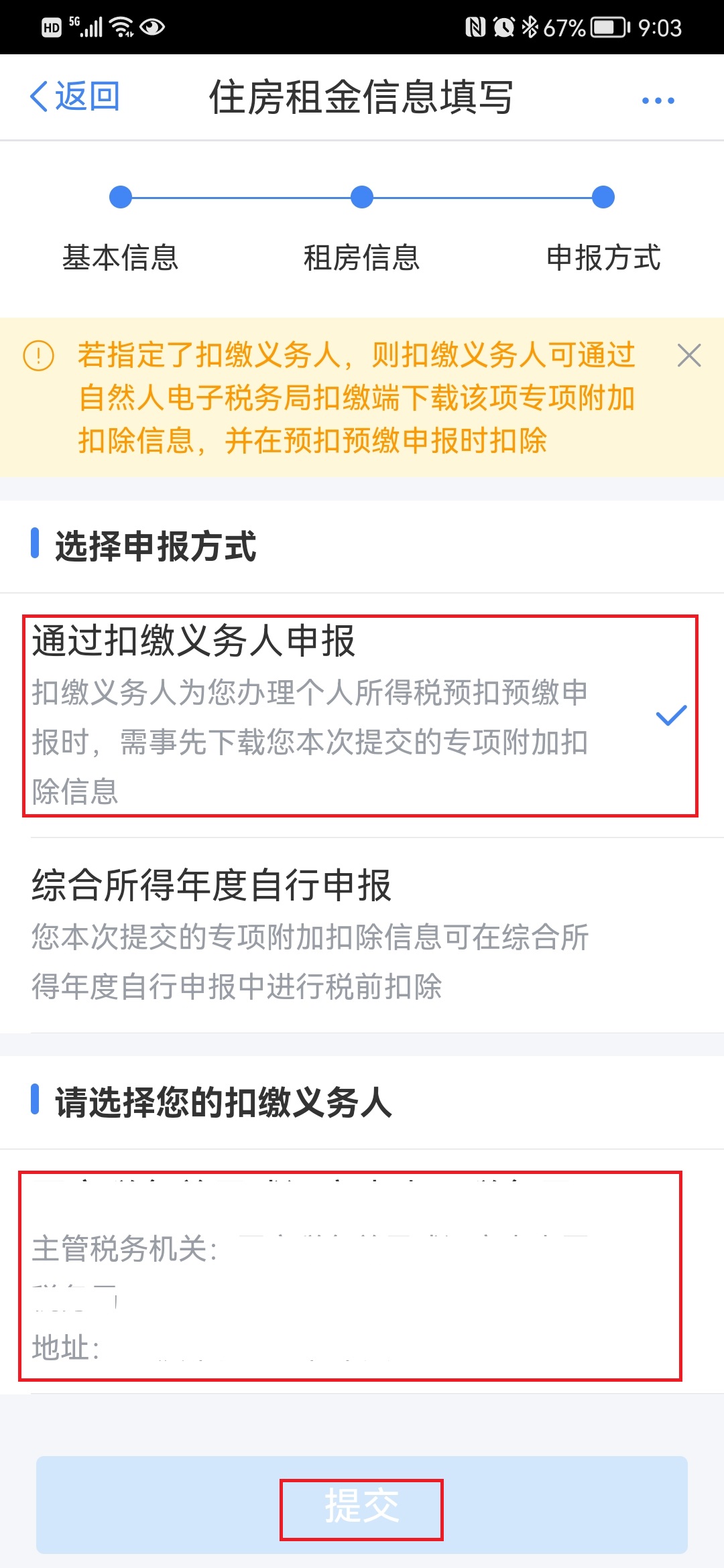

4.选择申报方式

“通过扣缴义务人填报”,那么在任职单位发放工资薪金预扣税款时,就可以享受住房租金专项附加扣除。

温馨提示:

纳税人的配偶在纳税人的主要工作城市有自有住房的,视同纳税人在主要工作城市有自有住房。

夫妻双方主要工作城市相同的,只能由一方扣除住房租金支出。

住房租金支出由签订租赁住房合同的承租人扣除。

纳税人及其配偶在一个纳税年度内不能同时分别享受住房贷款利息和住房租金专项附加扣除。

本办法所称主要工作城市是指纳税人任职受雇所在城市的全部行政区域范围。

附件:

扫一扫在手机打开当前页

友情链接:各区政府网站链接

友情链接:各区政府网站链接